动力煤:4月中下旬煤价或承压偏弱运行

卓创资讯 动力煤 赵丽

关键词:动力煤、供需、价格、预测

【导语】4月上旬,受贸易商投机需求释放支撑,动力煤价格出现止跌反弹;但进入4月中下旬后,动力煤市场供需格局仍整体偏宽松,煤价或再次承压偏弱运行为主。

3月末煤价降至近五年低位,性价比优势突出,贸易商投机需求陆续释放,支撑煤价止跌反弹

2023年后国内动力煤市场供需格局持续宽松,煤价重心不断下移,截至2025年3月末,动力煤价格已创2021年4月份以来最低值,且已全面低于长协煤价格,煤价降至低位以后,性价比优势比较明显,贸易商存在一定短期抄底需求,需求端对市场支撑强度改善,煤价出现止跌反弹;煤价上涨后,在买涨不买跌情绪带动下,市场交易情绪进一步升温,助推市场价格重心继续上移。以山东动力煤市场到厂价格为例,据卓创资讯统计数据显示,截至4月10日,山东Q5000动力煤到厂价格为595-610元/吨,较3月末涨12.5元/吨,涨幅2.12%;较去年同期降130元/吨,降幅17.75%。

4月中下旬煤价或整体承压偏弱运行为主

4月中下旬需求端难有明显支撑,国内动力煤市场供需格局仍偏宽松,煤价或整体承压偏弱运行,具体来看:

供应端:4月中下旬国内煤炭供应充足有保障

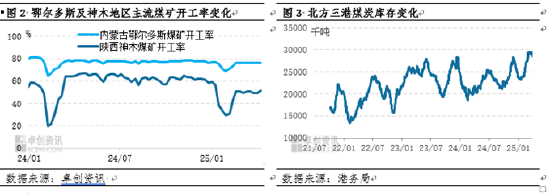

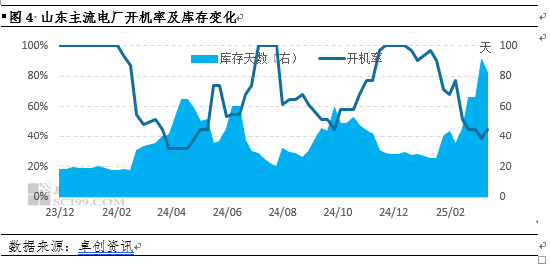

国内产量方面,主产区煤矿生产稳定性比较高,煤矿开工率稳步提升,煤矿日产量保持高位,有效保障国内用煤需求安全,据卓创资讯统计数据显示,截至4月11日,榆林地区煤矿开工率为51.46%,较3月底提升1.95个百分点,鄂尔多斯地区煤矿开工率为76.30%,较3月底提升0.37个百分点。港口库存方面,北方三港(秦皇岛港、曹妃甸四港及京唐港)煤炭库存量稳居历史高位,中转环节煤炭供应比较充足,对下水煤发运起到保障作用,截至4月15日北方三港(秦皇岛港、曹妃甸四港及京唐港)合计煤炭库存在3001万吨,较去年同期增加973.4万吨,为北方三港库存历史首次突破3000万吨。进口方面,随着国际煤价格承压松动,4月中旬以来进口煤较内贸煤价格倒挂情况有所改善,国内用煤企业对进口煤接受度逐渐提升,煤炭进口量依然存在支撑,继续补充国内煤炭供应,截至4月15日,印尼Q3800大卡动力煤发运到国内华南沿海港口价格较国内同热值煤炭价格高6.5元/吨左右,较3月底价差收窄4元/吨;澳洲Q5500大卡动力煤较国内同热值煤炭价格低20.5元/吨,价差优势较3月底扩大17元/吨。整体看各环节煤炭供应均比较充足。

需求端:市场成交以刚需为主,新增需求少,需求端支撑强度有限

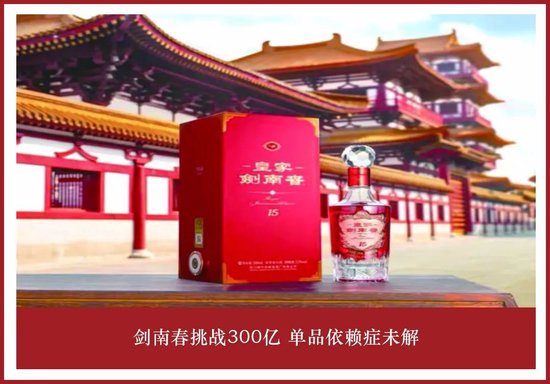

电力行业方面,电厂进入用煤淡季,电力机组开工率明显下滑,在长协煤发运保障下,电厂电煤库存持续处于较高水平,对市场煤需求有限,截至4月10日,山东部分主力电厂电力机组开机率由100%下滑至40%左右,电煤库存水平保持在80天以上,处于历史高位。非电行业方面,水泥、煤化工、钢铁等行业则继续保持按需采购为主,由于对中长期煤价信心不足,多选择将煤炭库存保持在中等偏低水平,采购满足刚需为主,暂无大规模提库计划,据卓创资讯统计数据显示,目前山东部分非电企业煤炭库存多维持在10-20天,较去年同期煤炭库存水平普遍低5-10天。整体看,需求端对市场支撑有限。

综上所述,4月上旬在贸易商投机需求支撑下,煤价止跌反弹;而进入4月中下旬后,由于煤炭市场供需格局或将延续宽松态势,动力煤价格或以承压偏弱运行态势为主,预计4月中下旬山东动力煤市场Q5000大卡动力煤到厂价格波动区间或为540-610元/吨。

最新文章

美股市值一夜蒸发1.4万亿美元,华尔街大多头惊呼:超过美国年度贸易逆差!

2025-04-22

美国关税政策冲击 国际棉价大幅波动

2025-04-22

剑南春挑战300亿 单品依赖症未解

2025-04-22

反垄断大棒来了!司法部敦促法院“强迫谷歌出售Chrome浏览器”

2025-04-22

工信部发布第一季度电信服务质量通告,上海巨人网络科技有限公司被点名

2025-04-22

特朗普扬言解雇鲍威尔 他真能做到吗?

2025-04-22

发表评论