光良酒会是下一个“江小白”吗?

文 | 趣解商业 李白玉

光瓶酒赛道逆势升温,光良酒想趁此鱼跃。

今年成都春糖会上,光良酒无疑是一枚“显眼包”——组织“千名大学生逛春糖”,打造黄金三角展阵、差异化布展;全城4D环绕式渗透宣传,在成都金融城商圈百米巨幕、电梯广告上植入品牌广告。

与此同时,在春糖会期间,有光良酒人士透露2024年光良销售额达到30亿元左右,其中安徽市场的经销商回款就已超过4亿元。

不过,随着光瓶酒赛道竞争趋于白热化,光良酒也迎来攻守战:一是名酒下沉,如何守住中低端阵地;二是如何突破“低端”的心智标签,顺利实现高线扩容。

01 光瓶酒“黑马”

2019年,还带着设计师、产品经理、广告人等诸多标签的赵小普,将“用户思维”应用于酒业,投身邛崃产区;在茅台引领的酱酒热潮中,光良酒打出了一张“数据牌”,借助互联网思维赋能品牌营销,从光瓶酒赛道脱颖而出。

光良酒首创“数据化”的产品表达形式,其主打的“数据瓶”系列产品,包括光良19、光良29、光良39和光良59,其命名直接对应产品中三年粮食基酒的含量,在瓶身上明确标注原料配比,搭配直观极简的包装设计,成功获得年轻消费者的欢迎,迅速出圈。

据“趣解商业”了解,光良酒问市首年便实现终端销售额5.8亿元,次年飙升至16.5亿元;2023年,光良酒销售增长超40%,累计销量突破3亿瓶;截至去年年末,光良累计销量4亿瓶,同比增长超30%。

与以往光瓶酒品牌聚焦单一价格带、着力打造大单品的策略不同,光良酒采取了百元以内光瓶酒的全价格带覆盖。

其中,光良19、光良29均为中线光瓶酒,分别卡位20-30元、30-40元价格带;光良39、光良59则处于腰部高速扩容带,分别瞄准40-50元、70-100元价格区间。

这种密集的价格带卡位竞争策略,使得光良酒在各细分区间“瞄准”竞争对手;例如,光良19瞄向白牛二、红星二锅头绿瓶、老村长等,光良39则将玻汾、绿脖西凤等作为主要竞品。

有行业人士认为,这对于渗透下沉市场具有优势,在低线城市,消费者对价格敏感度较高,多价格带布局能抢占乡镇市场、大排档、小餐馆等渠道,有效避免单一价格带的市场局限。

从营销渠道来看,与一众知名酒企自上而下的打法不同,光良是“农村包围城市”:绕开名酒的进攻线,扎根二、三、四线城市,进军县级、乡镇市场,并逐步渗透夜市大排档、社区小酒馆、县乡夫妻店等场景。

自面市以来,光良酒通过渗透下沉市场的方式,已基本实现全国化布局。据“趣解商业”了解,光良酒2024年终端网点突破100万个,覆盖30+省市、600+县级市场。

然而,不容忽视的是,在中低端的光瓶酒市场中,产品众多、格局分散,消费者对于光良酒的评价主要呈现出两种态度。认可光良酒的消费者表示其酒质还不错,柔顺甜;但也有消费者指出,光良酒在各自的价格段性价比不高,尤其是光良59所在的价格段可选择的品牌众多,相比之下,光良酒更多被视为“网红酒”,好处就是外观不错、不上头。

部分酒商也就光良酒给予了一定的认可,但同时也指出其销量主要依赖于回头客,相较于玻汾等市场硬通货,其流通性仍有待提升。

中国酒业独立评论人肖竹青指出,在光瓶酒市场,高线光瓶酒正在迅速崛起,其消费群体主要是一股“新生力量”,他们更看重品质和价值,更愿意在消费过程中得到精神上的满足。因此,高线光瓶酒要获得这些人的青睐,品牌、品质、价值缺一不可。

为顺应这一趋势,去年11月,光良推出首款定价百元以上的高端子品牌“极光”,建议零售价138元,瞄准的是100-200元的中高端价格带;这是光良酒首次冲击百元以上市场的产品,也是目前市面上为数不多定价超过百元的光瓶酒。

酒水行业研究者、千里智库创始人欧阳千里指出,“极光”的推出,让光良在光瓶酒市场创立“双品牌”,从而在不确定的市场环境中增强更多的确定性。

不过,也有网友对光良“极光”产品提出了中肯建议,想要真正赢得年轻消费者的青睐,仅靠改变包装是远远不够的,得让年轻人喝出故事、喝出情怀,不然再炫酷的包装,也只是昙花一现。

02 光良酒崛起之路

在出道即遇上疫情、行业深度调整期的多重背景下,光良酒是如何在短短几年时间内快速崛起的?

欧阳千里分析认为,“光良酒的快速增长,离不开渠道、产品、品牌的多重助力。光良酒刚问世时,依靠的是创新的数据瓶设计、保健酒大商的渠道,如今依靠的是不断拉升的品牌知名度和慕名而来的代理商;以安徽为例,作为光良酒全国销售最好的省份,正是依靠品牌力吸引的其他光瓶酒代理商。”

值得一提的是,光良酒在深耕渠道的过程中,尤为注重餐饮场景的深度挖掘。业内人士普遍认为,餐饮渠道推广光瓶酒优势明显,一来活动落地成本较低,二来封闭性好,能够针对消费者进行深度的培育。

“趣解商业”梳理发现,光良酒以动销作为核心目标,已在全国数百个市场开展“我在夜市喝光良”“一桌好饭”等一系列活动,通过免品、抽奖等多样化的推介手段,深度链接消费者与销售网点,使得终端开瓶显著提升。

在渠道建设之外,光良酒更是借助热门影视剧、综艺植入、明星合作等“轰炸式”营销手段,持续增强品牌曝光度与影响力。

据“趣解商业”了解,截止2024年底,光良酒已深度参与30部影视大剧、3部综艺节目、60+明星植入合作,累计近60亿人次总观看量。

在肖竹青看来,整个光良酒业的市场推广非常简单,第一,努力让更多的消费者能喝到光良酒,通过品质的体验实现有效的复购;第二,强化对渠道的铺市率和有效的陈列,很少打价格战,而是鼓励销售终端主动的推荐,让零售终端和渠道商有利可图;第三,光良酒进行了大规模的影视剧植入,通过影视剧的情节让更多的消费者感觉到喝光良就是时尚。

微播易发布的《2024年白酒行业营销趋势报告》指出,30岁以上的用户依然是白酒消费的核心群体,但30岁以下的年轻人对白酒的社交媒体讨论正在快速增长。

肖竹青认为,目前白酒核心消费人群发生代际更迭,80-95后人群成为大众消费的中坚力量,对白酒价值的评判更聚焦于产品本身,呈现出日益年轻化、个性化、品质化消费趋势。

为了吸引年轻群体,光良酒在瓶身设计、社会化营销上下足了功夫,试图以此取得年轻消费者的共鸣。而光良酒在营销方面的一系列创新,像极了当年的“青春小酒”江小白,也因此,业内外总会将二者相提并论,还有人看作其是第二个“江小白”。对此,赵小普曾表示:“会有致敬江小白。”

不过,因消费者流失严重,“光瓶酒新贵”江小白在去年底将集团更名为“瓶子星球”,并表示未来会从以白酒产品为主转型为以低度新酒饮为主。而此前从江小白流出的员工,有不少被光良酒收入麾下。

江小白如今在光瓶酒市场的落寞,或许光良酒在发展之路上需要警惕避免重蹈覆辙。

03 光瓶酒“激战”

中国酒业协会预计2024年市场规模将超过1500亿元,有机构预测,2025年光瓶酒市场规模有望突破2000亿元大关,成为酒业增长的新引擎。

在市场驱动下,光瓶酒赛道竞争激烈,形成头部酒企下沉、传统玩家加码、新玩家入局的“三国杀”局面。

今年春糖便是各方角力的生动注脚:泸州老窖推出65元价位的泸州老窖二曲(2025版),古井贡酒推出80元一瓶的古井贡酒·第八代和45元一瓶的古井贡酒·老瓷贡,洋河上新两款中高线光瓶酒,分别定价59元、99元,舍得发布了红韵(88元/瓶)、祥韵(118元/瓶)两款沱牌“韵”系列产品,豫酒“新晋酒王”仰韶也适时推出了光瓶酒新品等等。

目前的光瓶酒市场虽然热闹,但产品同质化问题也十分严重;因此,在这场没有硝烟的战争中,各路玩家纷纷亮出自己的看家本领,营销玩法层出不穷,力求抓住消费者抢占更多市场。

作为光瓶酒赛道的绝对“王者”,玻汾凭借连续三年的抖音挑战赛与“神仙喝法”等创新营销,成功将白酒饮用场景延伸至年轻人聚餐、户外露营等潮流场景,实现品牌年轻化与消费场景的双向破圈。

贵州习酒旗下的“知交”酒,将光瓶酒的价格拉高到了200元左右的价格带,并且借力刀郎线上演唱会进一步破圈。小郎酒则以100ml小瓶装、45度兼香的定位,切入餐饮即饮场景,通过“高频消费+场景绑定”的策略,构建了差异化优势。

平安证券研报认为,光瓶酒在市场规模扩大的同时,呈现出低端、低价位向名酒高价位、高性价比转移的趋势。

在与老玩家、名酒及区域头部酒企的激烈交锋中,光良酒作为新兴品牌,虽然展现出了不俗的潜力,但也面临着诸多挑战。

一方面,品牌积淀不足。当前中低端光瓶酒中已有玻汾、绿脖西凤、白牛二等大单品,加之一众名酒下沉,光良酒品牌力相对较弱、品牌历史不足,要想突出重围,面临着不小的挑战。“趣解商业”发现,还有很多消费者甚至酒商并没有听说过光良酒,尤其是在一线城市的渠道认知度偏低。

另一方面,在高线光瓶酒的市场拓展方面,旗下“极光”品牌所瞄准的百元价格带,正是主流光瓶酒的价格顶配。光瓶酒高端化并不容易,光瓶酒消费群体对价格敏感度高,企业不仅要品牌力“能打”,还要平衡产品品质和价格;偏团购体系的新品牌“极光”能否获得市场的欢迎,还要看消费者真金白银的“投票”。

靠光瓶酒发家的光良,在发展路径上与牛栏山、红星存在相似之处,而在这两家老牌光瓶酒玩家“向上扩容”尚未步入坦途的市场下,光良酒在这场激烈竞争中能走多远,值得持续关注。

最新文章

多地支持政策陆续出台 上市公司积极布局虚拟电厂建设

2025-04-19

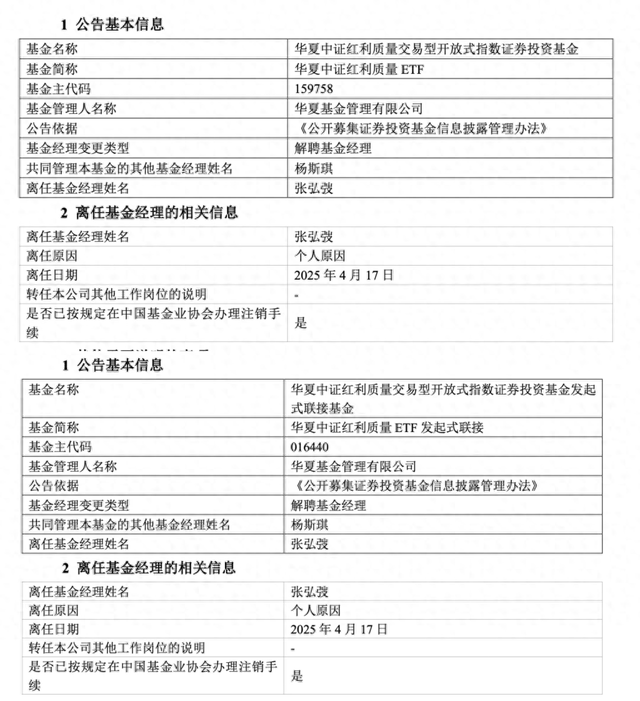

管理规模归零,华夏基金“ETF规模一哥”张弘弢清仓卸任所有产品

2025-04-19

两日连续施压!特朗普又喊话降息,白宫顾问承认在研究解雇鲍威尔

2025-04-19

美媒:美国税局代理局长卷入马斯克与美财长之争,“任职仅72小时就被迫离职”

2025-04-19

特斯拉低价新车型又黄了?低价版Model Y或延至明年生产

2025-04-19

发表评论